Российский ИТ-рынок 2026: консолидация без обратного пути

Российский ИТ-рынок прибавил 14% и впервые перешагнул отметку в 14 трлн рублей. Прибыль отрасли выросла на 21%. Казалось бы, поводов для беспокойства нет. Но у участников рынка среднего калибра всё чаще возникает ощущение, что рост идёт мимо них: крупные становятся крупнее, средние – меньше, а пространства для манёвра остаётся всё меньше.

Это не ощущение – это закономерность. Российский ИТ-рынок вошёл в финальную фазу консолидации, и агрегатные цифры роста маскируют глубокий структурный сдвиг, который изменит расстановку сил на ближайшее десятилетие.

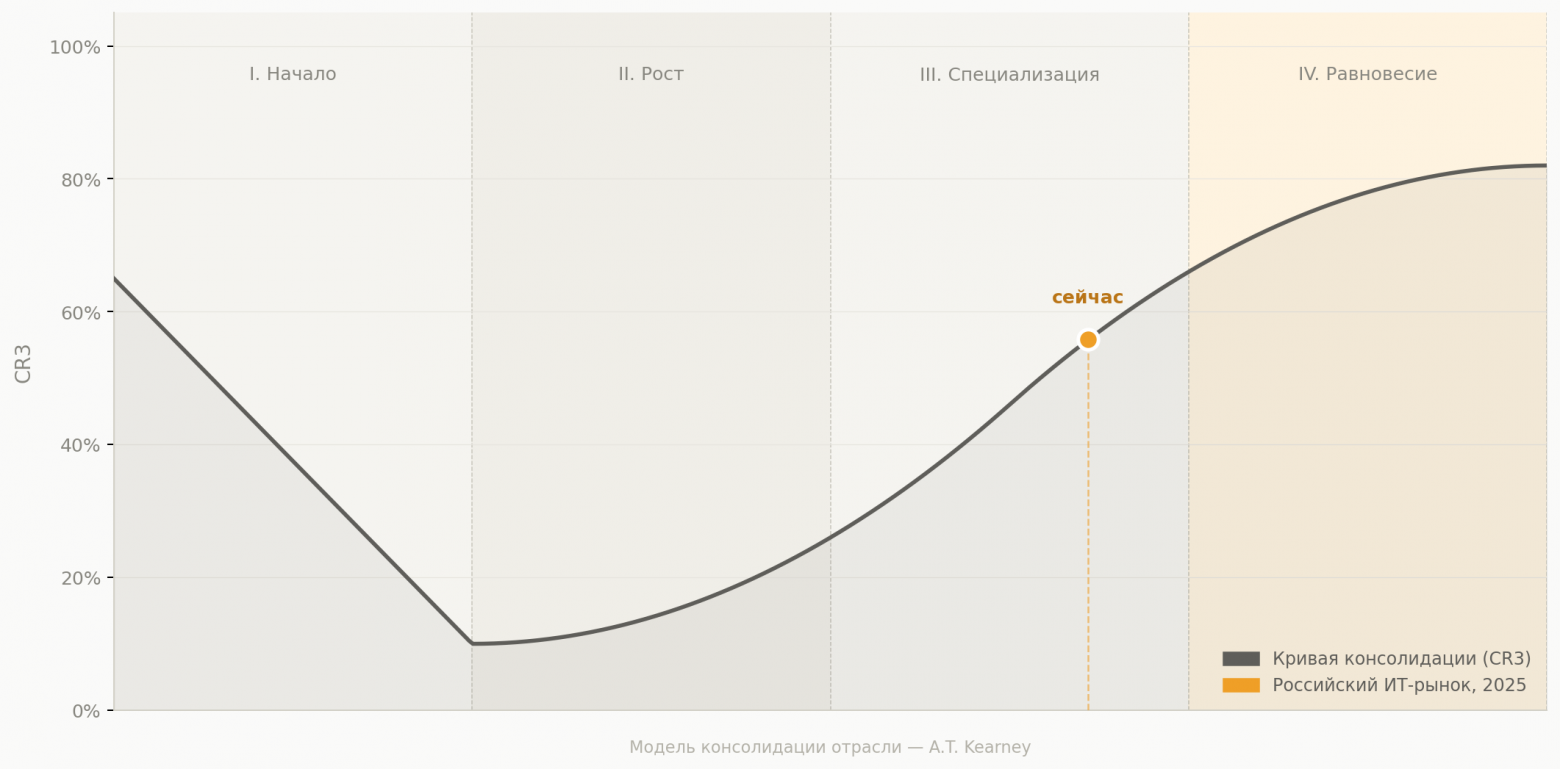

Для понимания происходящего полезна Модель консолидации отрасли от консалтинговой компании A.T. Kearney, разработанная в конце 1990-х и ставшая классическим инструментом стратегического анализа (здесь хочется поблагодарить Федора Рагина, ex-проректора ИМИСП, преподававшего у меня Стратегический менеджмент и давший мне эту модель). Её суть проста: развитие любой отрасли можно описать через динамику рыночных долей, и эта динамика подчиняется единой S-образной логике [1] вне зависимости от страны или технологии.

A.T. Kearney измеряет консолидацию через коэффициент CR3 – суммарную долю рынка трёх ведущих компаний. Он служит единым индикатором зрелости отрасли и позволяет ставить диагноз быстро и без лишних слов.

Модель выделяет четыре фазы. Фаза I («Начал) — рынок раздроблен, конкуренции внутри отрасли почти нет, CR3 снижается до 10–15%. Фаза II («Рост») — CR3 растёт с 15% до 40%, размер компании становится решающим преимуществом, начинаются первые поглощения. Фаза III («Специализация») — CR3 от 40% до 65%, лидеры поглощают компании второго эшелона, маркетинговые войны уступают место слияниям. Фаза IV («Равновесие») — CR3 достигает 80% и выше, в отрасли остаются три-четыре победителя и множество мелких нишевых игроков.

Каждая фаза требует принципиально разного поведения [2]: то, что работает в фазе II, разрушает бизнес в фазе IV.

Российский ИТ-рынок вошёл в позднюю фазу III и вплотную подходит к фазе IV. Это подтверждается как количественными показателями, так и качественными сигналами.

По отдельным сегментам CR3 уже находится на уровне финальной стадии. На рынке операционных систем для ПК и серверов три отечественных вендора («Группа Астра», «Ред Софт» и «Базальт») занимают совокупно 98% рынка. В сегменте ERP 70% рынка контролирует 1С. В экосистемном сегменте пятёрка лидеров («Сбер», «Яндекс», VK, МТС и Т-Банк) не меняется второй год подряд: темпы запуска новых сервисов снижаются, конкуренция идёт за перераспределение уже существующей аудитории.

Сами участники рынка фиксируют: если раньше рост обеспечивался замещением западных решений, то теперь до 30–40% роста компаний приходится на конкуренцию с другими российскими игроками. Это классический маркер перехода в конкурентную фазу зрелого рынка: «свободных» клиентов больше не осталось, каждый новый клиент – чей-то бывший.

Число сделок M&A в ИТ-сегменте выросло в 2024 году на 34% по сравнению с предыдущим годом и составило 86 сделок – рекорд за шесть лет. В первом квартале 2025 года тренд продолжился с ростом ещё на 18%. По модели A.T. Kearney, именно активность слияний и поглощений является главным механизмом фазы III: лидеры устраняют конкурентов, одновременно получая их клиентуру и поставщиков.

Средние компании (те, кто занимает второй эшелон по клиентской базе) находятся сегодня под давлением одновременно с двух сторон. Эта ситуация также описана в модели: именно компании второго эшелона становятся главными жертвами фазы III, потому что их доля рынка достаточно велика, чтобы привлечь внимание [3] лидеров, но ресурсов для самостоятельного сопротивления недостаточно.

Первый источник давления – регуляторный. С 2026 года ставка налога на прибыль для ИТ-компаний повышена с 0% до 5%. Изменены правила применения пониженного тарифа страховых взносов. В марте 2025 года возобновились налоговые выездные проверки — мораторий, введённый в марте 2022 года, истёк ровно в тот момент, когда к концу подошёл трёхлетний период действия ИТ-льгот.

Для крупных игроков с диверсифицированной выручкой и политическим весом это неприятно, но управляемо. Для средних компаний с более узкой маржой это может означать принципиальное изменение экономики бизнеса — особенно в условиях высоких ставок по кредитам.

Второй источник давления – рыночный. Лидеры отрасли активно скупают компании второго эшелона именно сейчас – когда у тех снижаются финансовые показатели и падает оценка. Крупные банки и корпорации приобретают активы, которые создают синергию с основным бизнесом, предпочитая цели с временно ослабленными позициями: это позволяет купить дешевле. Круг замыкается: регуляторный стресс [4] снижает стоимость компаний, делая их более привлекательными объектами для поглощения.

В результате совокупная прибыль отрасли растёт, но распределяется она всё более концентрированно. Агрегатный рост выручки на 14% не означает, что 14% прибавила каждая компания.

Модель A.T. Kearney содержит важную оговорку: вмешательство государства в отрасль на четвёртом этапе может «отменить» последующую деконсолидацию и вывести рынок из рыночной логики и тогда модель перестаёт быть релевантной.

В российском ИТ это вмешательство происходит уже сейчас и меняет траекторию консолидации. Обязательная доля отечественного ПО на объектах критической информационной инфраструктуры создаёт искусственные барьеры входа и защищает позиции аккредитованных игроков. Реестр аккредитованных ИТ-компаний выступает фильтром доступа к льготам, де-факто разделяя рынок на тех, кто внутри, и тех, кто снаружи. Крупные корпорации с госучастием — «Сбер», «Северсталь», РЖД — рассматривают создание собственных ERP-систем, что перекраивает спрос в ключевом сегменте.

Практическое следствие: равновесие на российском ИТ-рынке установится быстрее и при более высокой концентрации, чем предсказывает «чистая» модель. Кривая консолидации в России укорачивается — компании оказались в финальной фазе раньше, чем большинство из них успело к этому подготовиться.

Анализ текущей позиции на кривой консолидации и системы макрофакторов позволяет выделить три вероятных сценария развития.

Сценарий «Ускоренное равновесие». Наиболее вероятный. CR3 по ключевым сегментам достигает 80–90% в течение двух-трёх лет. Три-пять лидеров фиксируют доминирование в своих нишах, остальные либо поглощены, либо перепозиционированы в специализированные ниши. Рост совокупной выручки отрасли замедляется до 8–10% в год, в основном за счёт ценового роста, а не расширения клиентской базы.

Сценарий «Государственное равновесие». Усиление регуляторного присутствия консервирует структуру рынка: несколько крупных игроков с госучастием или аффилиацией занимают доминирующие позиции, конкурентная динамика снижается. Инновационный цикл замедляется, рынок всё больше живёт за счёт обязательного спроса на импортозамещение, а не за счёт создания новой ценности.

Сценарий «Сброс цикла через ИИ». Искусственный интеллект [5] как отраслеобразующая технология запускает новый цикл консолидации внутри зрелого рынка. Компании, занявшие сильные позиции в ИИ-стеке до начала фазы II этого нового цикла, получают возможность переиграть текущих лидеров, так же, как в своё время мобильный интернет дал шанс игрокам, не имевшим позиций в проводном сегменте. По данным Smart Ranking, выручка «Яндекса» от ИИ в 2024 году составила около 500 млрд рублей, «Сбера» – около 400 млрд.

Какой можно сделать вывод для ИТ-компаний?

Для лидеров. Фаза III — это время специализировать портфель: продавать непрофильные активы и направлять ресурсы на поглощение компаний второго эшелона, пока их оценки снижены. Окно M&A-активности с наилучшим соотношением «риск-доходность» – ближайшие два-три года. Промедление означает, что лучшие цели будут куплены конкурентами.

Для компаний второго эшелона. Самостоятельное противостояние поглощению в фазе III возможно только за счёт высокой клиентской лояльности в специализированной нише — это единственная надёжная защита. Если ниши нет, решение о продаже лучше принимать осознанно и на своих условиях, пока оценка не упала дальше. Выжидание в этой ситуации работает против продавца.

Для малых и нишевых компаний. Парадоксально, но модель A.T. Kearney указывает на относительную устойчивость именно малых игроков в период финальной консолидации: их доля рынка слишком мала, чтобы стать приоритетным объектом поглощения, а лояльная клиентская аудитория — надёжная защита в условиях ценовых войн. Главная задача — не пытаться вырасти во второй эшелон именно сейчас: это зона наибольшего риска.

Для инвесторов. Агрегатные показатели роста российского ИТ-рынка вводят в заблуждение. Совокупная выручка отрасли в 14 трлн рублей — это рост, концентрирующийся у лидеров, а не равномерно распределённый по рынку. Инвестиционная логика должна строиться вокруг позиции конкретной компании на кривой консолидации в конкретном сегменте, а не вокруг отраслевых мультипликаторов.

Российский ИТ-рынок прошёл исторически короткий путь: от хаотичного импортозамещения после 2022 года – к структурированному рынку с устойчивыми лидерами, активной M&A-динамикой и формирующимися барьерами входа. Это не кризис и не патология, а это нормальная стадия зрелости, которую прошли все крупные отрасли.

Консолидация отрасли по A.T. Kearney не спрашивает разрешения и не ждёт готовности участников. Она разворачивается по своей логике, причем чуть быстрее там, где государство ускоряет процесс. Те, кто понимает, в какой фазе находится их рынок, принимают другие решения: о моменте входа, о структуре портфеля, о том, когда продавать, а когда покупать.

Остальные узнают о фазе постфактум – по изменившемуся рынку вокруг них.

Источники: НИУ ВШЭ, АНО «Цифровая экономика», Коммерсантъ, Strategy Partners, Dsight, данные участников рынка – TAdviser, Anti-Malware.ru

Автор: Alex-sulimov

Источник [6]

Сайт-источник BrainTools: https://www.braintools.ru

Путь до страницы источника: https://www.braintools.ru/article/31103

URLs in this post:

[1] логике: http://www.braintools.ru/article/7640

[2] поведения: http://www.braintools.ru/article/9372

[3] внимание: http://www.braintools.ru/article/7595

[4] стресс: http://www.braintools.ru/article/9548

[5] интеллект: http://www.braintools.ru/article/7605

[6] Источник: https://habr.com/ru/articles/1042230/?utm_source=habrahabr&utm_medium=rss&utm_campaign=1042230

Нажмите здесь для печати.